وقتی پول نداری، ولی خرید لازم داری!

تصور کنید در موقعیت دشواری قرار گرفتهاید: به یک گوشی جدید نیاز دارید چون گوشی فعلیتان دیگر کارایی ندارد. یا شاید به یک لپتاپ برای کار و پروژههایتان نیاز دارید، اما حساب بانکیتان اجازه خرید نمیدهد. در این میان، سرویس BNPL (Buy Now, Pay Later) مثل یک بتمن از راه میرسید. بتمنی که حافظ ارزش زمانیِ پول شما در شهر پرتورمِ تهران است.

BNPL دقیقاً چیست؟

روش پرداخت «الان بخر، بعداً پرداخت کن» (Buy Now, Pay Later – BNPL) به یکی از محبوبترین ابزارهای مالی در خردهفروشیهای آنلاین و آفلاین در جهان و ایران تبدیل شده است. BNPL یا «الان بخر، بعداً پرداخت کن» روش پرداختی است که به مشتریان امکان میدهد هزینه خرید خود را بهصورت اقساط بدون بهره در بازه زمانی کوتاهی (معمولاً ۶ هفته) پرداخت کنند. این روش شبیه خرید قسطی است، اما بسیار سادهتر و سریعتر، بدون نیاز به مراجعه به بانک، ارائه ضامن یا انجام کاغذبازیهای پیچیده.

بازار جهانی خرید قسطی یا BNPL (الان بخر، بعداً پرداخت کن) در سال ۲۰۲۳ به عدد حیرتانگیز ۳۱۶ میلیارد دلار رسید و پیشبینی میشود تا سال ۲۰۲۷ به ۴۵۰ میلیارد دلار افزایش یابد (McKinsey).

در همین راستا، بیش از ۳۸۰ میلیون نفر در سال ۲۰۲۴ از این خدمات استفاده کردهاند و این رقم طبق پیشبینی Juniper Research تا سال ۲۰۲۸ به ۶۷۰ میلیون نفر خواهد رسید. در ایران نیز، با توجه به افزایش خرید آنلاین و فشارهای اقتصادی مانند تورم ۳۳.۲٪ (فروردین ۱۴۰۴) و ضریب جینی ۰.۳۹۷۹ (۱۴۰۲)، استفاده از BNPL روزبهروز بیشتر میشود؛ چون به مردم این امکان را میدهد که بدون فشار مالی، خریدهای ضروریشان را انجام دهند.

BNPL در واقع یک روش پرداخت جدید و منعطف است که به مشتریان اجازه میدهد کالا یا خدمات موردنظرشان را فوراً دریافت کرده و در چند قسط بدون سود پرداخت کنند. مثلاً خرید یک گوشی ۲۰ میلیون تومانی را میتوان با ۴ قسط ۵ میلیونی در ۶ هفته انجام داد.

این روش در دنیا توسط برندهایی مثل Afterpay، Klarna و Affirm ارائه میشود و در ایران هم شرکتهایی مثل اسنپپی، دیجیپی، کیپا، تارا و… در این زمینه فعال شدن. اسنپپی بیشتر برای خریدهای مصرفی مردم (B2C) کار میکنه، در حالی که کیپا و تارا خدمات قسطی به کسبوکارها (B2B) میدن. برخی سایتها مثل علیبابا و فلایتودی هم سیستم خرید قسطی مخصوص خودشون رو راه انداختن. بهطور کلی، BNPL در ایران به یک راهکار محبوب تبدیل شده که همزمان با رشد تجارت الکترونیک، بهویژه در شرایط محدودیت نقدینگی، به مشتریان حس آزادی و مدیریت بهتر مالی میدهد.

✅ در این مقاله، به بررسی جامع BNPL، مکانیزمهای آن، تأثیراتش بر رفتار خرید، وضعیت آن در ایران و یافتههای تجربی از یک پژوهش معتبر که توسط دکتر Stijn Maesen و Dionysius Ang در دانشگاه کسب و کار لندن انجام، و در ژورنال بینالمللی مارکتینگ منشتر شده است میپردازیم.

تأثیر BNPL بر رفتار خرید مشتریان: تحقیقی از Journal of Marketing

نحوه انجام پژوهش”Buy Now, Pay Later: Impact of Installment Payments on Customer Purchases” اینطور بوده است:

مرحله اول – بررسی خریدهای واقعی مشتریها:

پژوهشگران اطلاعات خرید حدود ۵۰ هزار نفر از مشتریهای یک فروشگاه اینترنتی لباس در آمریکا رو بررسی کردن. نیمی از این افراد بعد از اضافه شدن گزینه خرید قسطی (BNPL) از اون استفاده کردن و نیمی دیگه نه. اونها مقایسه کردن که این دو گروه قبل و بعد از اضافه شدن گزینه قسطی، چقدر خرید میکردن و چقدر پول خرج میکردن.مرحله دوم – انجام آزمایشهای کنترلشده:

بعدش سه تا آزمایش آنلاین انجام دادن که در اون به شرکتکنندهها شرایط مختلف پرداخت (نقدی یا قسطی) نشون داده شد. با این روش، بررسی کردن که چرا قسطی خرید کردن باعث میشه آدمها راحتتر خرید کنن.هدف آزمایشها:

این بود که ببینن آیا مردم وقتی خرید رو بهصورت قسطی میبینن:حس فشار مالی کمتری دارن؟

کنترل بیشتری روی بودجهشون احساس میکنن؟

در نتیجه، حاضرن راحتتر پول خرج کنن؟

✅ نتایج این مطالعه واقعاً جالبه! وقتی مشتریها امکان خرید قسطی (BNPL) داشته باشن، هم تعداد دفعات خریدشون بیشتر میشه، هم پول بیشتری خرج میکنن. این افزایش خرید بهویژه در دو گروه بیشتر دیده میشه: کسایی که قبلاً با کارت اعتباری خرید میکردن (نه کارت نقدی) و کسانی که معمولاً خریدهای کوچکتری داشتن. چرا؟ چون خرید قسطی فشار مالی رو کمتر میکنه، چون پرداختها به قسطهای کوچیکتر و قابل مدیریت تقسیم میشن و تصمیمگیری برای خرید رو آسونتر میکنن.

ذهن ما مبلغهای کوچیک رو سبکتر از مبلغهای بزرگ درک میکنه. مثلاً «۱۵ دلار در هفته» کمتر ترسناک به نظر میرسه تا «۶۰ دلار یهجا»، حتی اگه جمعشون یکی باشه. مردم با این مدل پرداخت حس میکنن بیشتر روی پولشون کنترل دارن، چون میتونن دقیقتر برنامهریزی کنن که کی چقدر پرداخت کنن. این احساس کنترل مالی یکی از دلایل اصلی افزایش خرید در مدل BNPL هست.

از دیگر یافتههای مهم این تحقیق اینه که BNPL تعداد خریدها رو ۹٪ و مبلغ خریدها رو ۱۰٪ افزایش داده و این تأثیر توی دورهای ۲۶ هفتهای هم پایدار مونده. مخصوصاً برای اونهایی که سبد خرید کوچیکتری دارن یا بیشتر از کارت اعتباری استفاده میکنن، چون معمولاً این افراد بیشتر درگیر محدودیتهای مالی هستن. این روش پرداخت با کاهش هزینههای درکشده و افزایش حس کنترل بودجه، باعث میشه خرید حتی آسونتر از پرداخت یکجای تأخیری هم به نظر بیاد!

در نهایت، این مقاله نشون میده که BNPL فقط یه روش پرداخت جدید نیست، بلکه یه ابزار قدرتمنده برای افزایش فروش، کاهش موانع روانی خرید، و ساختن تجربهای آسونتر و هوشمندانهتر برای مشتریها.

چرا BNPL اینقدر پرطرفدار است؟

محبوبیت BNPL به دلیل مزایای متعدد آن برای مشتریان و خردهفروشان است. مقاله Sage (2024) نشان میدهد که پذیرش BNPL در یک خردهفروشی بزرگ آمریکایی منجر به افزایش ۹٪ در تعداد خریدها و ۱۰٪ در مبلغ خریدها شده است. این اثرات بهویژه در میان خریدارانی با سبد خرید کوچکتر و کسانی که از کارت اعتباری (بهجای کارت نقدی) استفاده میکنند، قویتر است.

BNPL به دلیل ویژگیهای خاص خود در میان جوانان، بهویژه نسل Z، بسیار محبوب شده است:

- بدون بهره بودن: برخلاف وامهای سنتی، BNPL معمولاً بدون بهره است (Accenture, 2021).

- دسترسی سریع و ساده: ثبتنام در پلتفرمهای BNPL مانند اسنپپی تنها چند دقیقه طول میکشد.

- کنترل بودجه: BNPL با تقسیم پرداختها به اقساط کوچک، به مشتریان کمک میکند بودجه خود را بهتر مدیریت کنند. Sage (2024) تأیید میکند که BNPL با کاهش محدودیتهای مالی درکشده و افزایش کنترل بودجه، هزینهها را افزایش میدهد.

- جذابیت برای نسل Z: در ایران، جوانان دهه ۷۰ و ۸۰ به دلیل تورم بالا (۳۳.۲٪ در سال ۱۴۰۴، مرکز آمار ایران) و محدودیتهای مالی، به BNPL روی آوردهاند.

مطالعهای از Numerator نشان میدهد که 45 میلیون نفر در آمریکا از BNPL استفاده کردهاند و گروه سنی 18 تا 34 سال بیشترین طرفداران آن هستند.

تفاوت BNPL با خرید قسطی سنتی چیست؟

شاید فکر کنید BNPL همان خرید قسطی قدیمی است، اما این دو تفاوتهای زیادی دارند:

- کاغذبازی: خرید قسطی سنتی نیازمند ارائه چک، ضامن یا پر کردن فرمهای متعدد است، اما BNPL با ثبتنام ساده در اپلیکیشن یا وبسایت انجام میشود.

- زمانبندی پرداخت: اقساط BNPL معمولاً در بازههای کوتاه (مانند 6 هفته) پرداخت میشوند، در حالی که خرید قسطی سنتی ممکن است ماهها یا حتی سالها طول بکشد.

- هزینههای اضافی: BNPL در صورت پرداخت بهموقع بدون بهره است، اما خرید قسطی سنتی اغلب شامل سودهای بالا میشود.

- دسترسی: BNPL در پلتفرمهای آنلاین مانند دیجیکالا در دسترس است، در حالی که خرید قسطی سنتی بیشتر در فروشگاههای فیزیکی رایج است.

مقالهای در Harvard Business Review اشاره میکند که BNPL با کاهش محدودیتهای مالی درکشده، فشار روانی پرداخت یکجای هزینهها را کاهش میدهد.

مزایا و معایب BNPL

مزایا:

- دسترسی سریع: بدون نیاز به فرآیندهای پیچیده.

- بدون بهره: کاهش فشار مالی در مقایسه با وامهای سنتی.

- کنترل مالی: کمک به مدیریت بهتر بودجه (Sage, 2024).

- جذابیت برای جوانان: مناسب نسل Z با درآمد محدود.

معایب:

- ریسک جریمه: تأخیر در پرداخت اقساط میتواند جریمه به همراه داشته باشد.

- وسوسه خرید بیشازحد: ممکن است مشتریان بیش از توان مالی خود خرید کنند.

- محدودیت پلتفرم: BNPL در ایران تنها در برخی پلتفرمها (مانند دیجیکالا) در دسترس است.

پیامدهای BNPL برای خردهفروشان و سیاستگذاران

برای خردهفروشان، BNPL ابزاری قدرتمند برای افزایش فروش است. Sage (2024) گزارش میدهد که BNPL فروش خردهفروشیها را تا ۳۰٪ افزایش میدهد (Payments Dive). بااینحال، خردهفروشان باید هزینههای تراکنش BNPL (بالاتر از کارت اعتباری) را در نظر بگیرند.

برای سیاستگذاران، BNPL فرصتها و چالشهایی ایجاد میکند. Sage (2024) هشدار میدهد که مشتریان آسیبپذیر (مانند جوانان زیر ۳۵ سال) ممکن است به دلیل بدهیهای BNPL با مشکلات مالی مواجه شوند. در هلند، سازمان بازارهای مالی (AFM, 2024) نگرانیهایی درباره استفاده نادرست از BNPL مطرح کرده است. سیاستگذاران ایرانی میتوانند با افزایش شفافیت (مثلاً ارائه صورتحسابهای واضح) و تنظیم مقررات، از مشتریان محافظت کنند.

گزارشی از adMarketplace نشان میدهد که BNPL به دلیل سرعت و راحتی، 80% بیشتر از روشهای سنتی در خریدهای آنلاین مورد استقبال قرار گرفته است. در ایران، با توجه به کاهش 71% تراکنشهای شبکه شاپرک در سال گذشته و رکود اقتصادی، BNPL راهحلی برای تحریک تقاضای خردهفروشی ارائه میدهد.

همچنبن گزارشی از AMA نشان میدهد که BNPL خریدهای آنلاین در دستههای مد و الکترونیک را تا 10% افزایش داده است. در ایران، با توجه به واردات 7 میلیارد دلاری طلا در 11 ماهه 1403، BNPL میتواند برای خرید اقلام غیرضروری مانند جواهرات نیز جذاب باشد.

BNPL در ایران: وضعیت کنونی و آینده

در ایران، BNPL هنوز در مراحل اولیه است، اما با سرعت در حال رشد است. پلتفرمهایی مانند دیجیکالا و اسنپمارکت این روش را گسترش دادهاند، زیرا میدانند جوانان ایرانی به دنبال راههای سادهتر برای خرید هستند. طبق گزارش McKinsey، در بازارهای در حال توسعه مانند ایران، BNPL تا سال 2028 میتواند به بازاری چند میلیارد دلاری تبدیل شود.

با توجه به شرایط اقتصادی ایران، از جمله تورم 33.2% (فروردین 1404)، نرخ بیکاری 7.8% (زمستان 1403)، و کاهش 71% تراکنشهای شاپرک، BNPL بهعنوان راهحلی برای افزایش قدرت خرید در رکود اقتصادی مطرح است. همچنین، با توجه به ضریب جینی 0.408 در تهران و 0.42 در سیستان، BNPL میتواند به کاهش نابرابری در دسترسی به کالاهای ضروری کمک کند.

چرا BNPL در ایران جواب میدهد؟

- تورم و نقدینگی کم: با تورم بالا و نقدینگی محدود، BNPL راهحلی برای خرید بدون فشار مالی است.

- رشد خرید آنلاین: افزایش پلتفرمهایی مانند دیجیکالا و ترب، BNPL را به گزینهای جذاب تبدیل کرده است.

- فرهنگ دیجیتال: نسل Z و دهه 70-80 با خرید آنلاین و روشهای نوین پرداخت راحتتر ارتباط برقرار میکنند.

آینده BNPL در ایران

با توجه به رشد خرید آنلاین و علاقه به روشهای پرداخت نوآورانه، BNPL پتانسیل بالایی برای گسترش در ایران دارد. احتمالاً در سالهای آینده، خردهفروشهای بیشتری مانند دیوار یا حتی فروشگاههای فیزیکی این گزینه را اضافه کنند. با این حال، نیاز به مقررات شفاف برای حفاظت از مشتریان وجود دارد تا از مشکلات مالی احتمالی جلوگیری شود.

نتیجهگیری: BNPL راهحل خریدهای فوری شما!

اگر به دنبال راهی سریع، ساده و بدون دردسر برای خرید گوشی، لباس یا هر چیز دیگری هستید، BNPL میتواند بهترین گزینه باشد. این روش به شما امکان میدهد بدون فشار مالی، کالای موردنیازتان را خریداری کنید و هزینه آن را در اقساط راحت پرداخت کنید. کافی است پلتفرم مناسب (مانند دیجیکالا یا اسنپمارکت) را پیدا کنید، ثبتنام کنید و خریدتان را انجام دهید. فقط بودجهتان را مدیریت کنید و اقساط را بهموقع پرداخت کنید تا جریمه نشوید. حالا آمادهاید که خرید کنید و لذت ببرید!

درسهایی از بازار BNPL هند برای ایران

با استناد به مقاله «BNPL Boom in India: A Boon for Consumers and Fintech Companies» نوشته نارندرا کومار (2023)، به بررسی تجربه موفق بازار «الان بخر، بعداً پرداخت کن» (BNPL) در هند و درسهایی برای توسعه این روش در ایران میپردازیم:

بازار BNPL هند در سال ۲۰۲۳ با رشد ۲۲.۹٪ به ۱۴.۳ میلیارد دلار رسید و پیشبینی میشود تا ۲۰۲۸ به ۲۵.۴ میلیارد دلار با نرخ رشد سالانه ۱۲.۲٪ برسد. این رشد به دلیل نفوذ تجارت الکترونیک، محبوبیت پرداختهای انعطافپذیر در شهرهای کوچک (Tier II و III) و جذابیت برای گروههای سنی مختلف است. با توجه به شباهتهای اقتصادی و جمعیتی ایران (تورم ۳۳.۲٪، رشد تجارت الکترونیک و محدودیت دسترسی به اعتبار سنتی)، این تجربه میتواند راهنمای ارزشمندی برای ایران باشد.

تجربه هند نشان میدهد BNPL میتواند با تمرکز بر تجارت الکترونیک، شهرهای کوچک و نسل جوان، قدرت خرید را در ایران افزایش دهد. با الگوبرداری از مدل درآمدی متنوع و شفافیت نظارتی هند، پلتفرمهای ایرانی میتوانند بازار چند میلیارد دلاری پیشبینیشده تا ۲۰۲۸ (McKinsey, 2024) را تسخیر کنند. این روش نهتنها برای مصرفکنندگان ایرانی راهحلی برای خرید در شرایط تورمی است، بلکه برای خردهفروشان فرصتی برای رشد فروش تا ۳۰٪ فراهم میکند (Payments Dive, 2024).

عوامل موفقیت BNPL در هند

- رشد تجارت الکترونیک: BNPL در هند با افزایش خرید آنلاین، بهویژه در پلتفرمهایی مثل Flipkart و Amazon، رونق گرفت. در ایران نیز، پلتفرمهایی مانند دیجیکالا و اسنپمارکت میتوانند با گسترش BNPL فروش را افزایش دهند (Sage, 2024).

- دسترسی به شهرهای کوچک: در هند، ۴۰٪ ارزش معاملات BNPL از شهرهای Tier II و III است، جایی که دسترسی به کارت اعتباری محدود است (Kumar, 2023). در ایران، شهرهایی مثل شیراز و تبریز میتوانند بازارهای هدف مشابهی باشند.

- محبوبیت در نسل جوان: گروه سنی ۲۶-۳۵ سال (۴۰٪ ارزش معاملات) و ۱۸-۲۵ سال در هند پیشگام BNPL هستند، مشابه نسل Z ایران که به دلیل تورم بالا به BNPL روی آوردهاند (Numerator, 2024).

- مدل درآمدی متنوع: شرکتهای BNPL در هند از کارمزد فروشندگان (۲-۸٪)، سود (۱۰-۳۰٪ در صورت تأخیر) و جریمه تأخیر درآمد کسب میکنند. این مدل میتواند برای پلتفرمهای ایرانی مثل دیجیپی پایدار باشد.

ایدههای عملی برای ایران

- تمرکز بر شهرهای کوچک: مشابه هند، پلتفرمهای ایرانی میتوانند BNPL را در شهرهای غیرکلانشهری مثل یزد یا کرمان ترویج کنند، جایی که دسترسی به اعتبار سنتی محدود است.

- همکاری با خردهفروشان: در هند، شرکتهایی مثل LazyPay با Amazon و Flipkart همکاری دارند. در ایران، دیجیکالا میتواند با فروشگاههای فیزیکی یا دیوار برای BNPL آفلاین و آنلاین شراکت کند.

- شفافیت در شرایط: بانک مرکزی هند (RBI) بر شفافیت شرایط (مثل جریمه تأخیر) تأکید دارد. در ایران، سیاستگذاران میتوانند با الگوبرداری، اعتماد مصرفکنندگان را جلب کنند.

- محصولات متناسب با نیاز: در هند، BNPL برای خریدهای فصلی (مثل جشنواره دیوالی) رشد ۱۰۰٪ داشته است (KreditBee, 2022). در ایران، BNPL میتواند برای خریدهای نوروزی یا بلکفرایدی جذاب باشد.

🎯 حرف آخر، خطاب به صاحبان کسب و کار و CMO ها

اگر صاحب کسبوکار هستید—چه آنلاین، چه آفلاین—الان زمان آن است که با همکاری با پلتفرمهایی مثل اسنپپی، دیجیپی یا راهاندازی سرویس BNPL اختصاصی خودتان، این روش پرداخت را فعال کنید.

در غیر این صورت، نهتنها از رقبا عقب میافتید، بلکه نسل جدید مشتریان را برای همیشه از دست میدهید. چرا؟ یک بار دیگر مرور کنیم:

افزایش قطعی فروش:

مطالعات معتبر (Sage, 2024) نشان میدهد که افزودن BNPL به فروشگاه، بهطور متوسط موجب افزایش ۹٪ در تعداد خریدها و ۱۰٪ در مبلغ خریدها میشود. همچنین گزارش Payments Dive افزایش تا ۳۰٪ در فروش کلی را تأیید میکند.جذب نسل جوان (مشتریان آیندهمحور):

در آمریکا، ۴۵ میلیون نفر از BNPL استفاده میکنند و گروه سنی ۱۸ تا ۳۴ سال، بزرگترین کاربران آن هستند (Numerator). در ایران نیز جوانان دهه ۷۰ و ۸۰، به دلیل تورم بالا و دسترسی سختتر به اعتبار سنتی، به BNPL روی آوردهاند.رشد فزاینده در ایران:

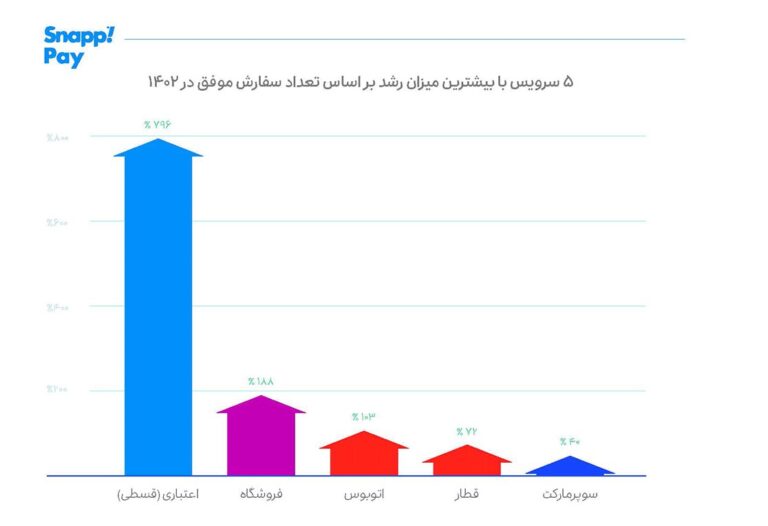

سرویس BNPL در اسنپپی طی سال ۱۴۰۲ بیش از ۸۰۰٪ رشد داشته و با توجه به تورم ۳۳.۲٪ و کاهش ۷۱٪ تراکنشهای سنتی شاپرک، این روش پرداخت به راهحل نجاتبخش بازار خردهفروشی تبدیل شده است.جذابیت بدون نیاز به تخفیف سنگین:

با BNPL، فروشگاهها میتوانند بدون افت قیمت یا فروش با زیان، قدرت خرید مشتری را بالا ببرند. مثلاً گوشی ۲۰ میلیون تومانی را میتوان با ۴ قسط ۵ میلیونی به فروش رساند، بدون نیاز به کاهش قیمت.افزایش دسترسی در شهرهای غیرکلانشهری:

تجربه موفق هند نشان میدهد که ۴۰٪ معاملات BNPL از شهرهای کوچک بوده است؛ در ایران نیز، شهرهایی مثل کرمان، شیراز و تبریز بازارهای دستنخوردهای برای این خدمات هستند.الگوبرداری جهانی و رقابتپذیری:

برندهای جهانی مثل Klarna و Afterpay از طریق BNPL میلیاردها دلار ارزش بازار ایجاد کردهاند؛ اگر فروشگاههای ایرانی بخواهند در این رقابت باقی بمانند، باید این مدل را بومیسازی کنند.